こんにちは、SOUSEIです!

2025年秋。

住宅ローンをこれから組もうと考えている人、あるいはすでにローンを抱えている人にとって、最大の関心事は「金利の上昇リスク」でしょう。

長らく超低金利時代が続いてきましたが、国内外の情勢変化やインフレの影響を背景に、金利は上昇局面を迎えつつあります。

こうした局面では、単に「最安金利を選ぶ」だけではなく、返済期間や金利タイプ、借り換えのタイミング、税制優遇の使い方などを総合的に見極める必要があります。

本記事では、2025年秋時点の最新動向を押さえつつ、金利が上昇するなかでも“得をする”住宅ローンの選び方・戦略を詳しく解説します。

目次

1. 2025年秋の住宅ローン市場と金利動向

1-1. 金利上昇の背景と金融政策1-2. 2025年9月時点での金利水準・傾向

1-3. 今後の金利見通しとリスクシナリオ

2. 金利上昇下で“得する”金利タイプの選び方

2-1. 固定金利型:安心感とコストのバランス2-2. 変動金利型:リスクとチャンスを併せ持つ選択肢

2-3. ミックス型(固定+変動併用):リスク分散型戦略

2-4. ケース別判断指針

3. 借り換え活用で金利上昇に備える

3-1. 借り換えの得失を見極めるポイント3-2. シミュレーション(例:3,000万円・残20年)

3-3. 借り換え時の注意点

4. 金利上昇時代を乗り切る返済・資金戦略

4-1. 繰上げ返済:利息軽減効果を最大化4-2. ボーナス併用返済:資金繰りと返済分散の工夫

4-3. 家計管理と返済比率:安全圏を知る

5. 2025年秋時点で注目すべき住宅ローン商品と金融機関動向

5-1. メガバンク・大手銀行:安心・ブランド重視型5-2. ネット銀行:低金利・手数料競争型

5-3. 地方銀行・信用金庫:地域特性と柔軟対応力

5-4. フラット35(住宅金融支援機構)の最新動向と活用法

6. 住宅ローン減税・優遇制度を最大限活用する

6-1. 2025年時点の住宅ローン減税制度の概要・ポイント6-2. 優遇制度を組み合わせて使う「合わせ技」戦略

7. これから住宅ローンを組む人への実践アドバイス

7-1. 今すぐ借りるか、待つべきかの判断指針7-2. 安全マージンをもたせた借り方・返済計画

7-3. チェックリスト:住宅ローン申込前に必ず確認すべき点

8. まとめ

1. 2025年秋の住宅ローン市場と金利動向

1-1. 金利上昇の背景と金融政策

ここ数年、世界的にはインフレ圧力や金融引き締めの動きが強まり、日本でも金融政策の正常化が意識されつつあります。

特に2024年・2025年に入ってから、日銀の金利政策や国債利回りの動きが、住宅ローン金利へ波及しやすくなっています。

モゲチェックによれば、日銀は2025年10月〜2026年2月の間に利上げを行う可能性を示しており、それが発表された後、各銀行が変動金利基準を見直す可能性が高いとされています。

また、長期金利(10年国債利回り)上昇が、固定金利ローンに影響を及ぼす構図は依然として強く残っています。

1-2. 2025年9月時点での金利水準・傾向

具体的には、2025年9月現在、主要銀行では変動金利が概ね0.6〜0.7%台、固定10年型で1.9〜2.0%台 が多く見られます。

例えば、三菱UFJ銀行では変動金利0.595%〜、固定10年型1.92%〜 という提示金利が確認されています。

この金利が“当たり前”になっているわけではなく、各金融機関が独自の優遇条件や審査要件を上乗せ/調整しており、実際の適用利率は個人の信用状況や借入条件によって大きく異なる点には注意が必要です。

また、変動金利を据え置く銀行が多く見られる一方で、固定金利を引き上げる銀行も混在しており、金利動向が明確に一方向というよりも、各行の戦略が多様化してきています。

1-3. 今後の金利見通しとリスクシナリオ

金利が今後どう推移するかは確定的には言えませんが、有力なシナリオとして以下のような可能性があります。

・日銀がさらなる利上げを行い、変動金利・固定金利ともに上昇圧力が強まる

・世界経済の不透明性や景気後退リスクが逆に金融引き締めを抑制し、金利の急激な上昇が限定的にとどまる

・国内政策(住宅支援、金融緩和策など)が介入し、住宅ローン金利の上昇をある程度抑える

こうした見通しを加味して、金利上昇リスクを抑えながらも柔軟性を持ったローン戦略が求められます。

2. 金利上昇下で“得する”金利タイプの選び方

金利上昇局面において、どの金利タイプを選ぶかは極めて重要です。

それぞれのタイプの特徴・リスクを整理し、ケース別の判断指針を示します。

2-1. 固定金利型:安心感とコストのバランス

メリット

・将来の金利上昇リスクから保護される

・返済額が一定で計画が立てやすい

・金利変動によるストレスを軽減できる

デメリット

・変動金利に比べて初期利率が高め

・固定期間終了後、再設定時に金利上昇リスクが残る

・長期固定にすると金利割高感が出やすい

特に「将来の金利上昇を極度に嫌う人」や「返済額を安定させたい人」には、固定金利を中心に据えた選択が合理的です。

ただし、長すぎる固定期間を選ぶと割高な利息がかかる可能性もあるため、適切な固定期間の見極めが重要です。

2-2. 変動金利型:リスクとチャンスを併せ持つ選択肢

メリット

・初期金利が非常に低めに設定されているケースが多い

・金利低下局面では恩恵を享受できる

・固定金利よりも利息支払額を抑えられる可能性がある

デメリット

・金利上昇リスクを負う

・返済額が将来変動する不確実性

・上昇局面で返済負担が急に増える可能性

現在、変動金利は0.6〜0.7%程度の水準で、比較的低く設定されている金融機関もあります。

ただし、将来の利上げや見直しタイミングには注意が必要です。

2-3. ミックス型(固定+変動併用):リスク分散型戦略

固定金利と変動金利を組み合わせて使うミックス型は、リスクとリターンのバランスを取るうえで有効な選択肢です。

例えば、一定割合を固定、残りを変動にすることで、上昇リスクを抑えつつ低金利の恩恵も受けやすくなります。

ただし、ミックス型は複雑性が増すため、返済シミュレーションやリスク管理が不可欠です。

金利変動時にどのような返済額になるか、あらかじめ複数パターンで試算しておくことが肝要です。

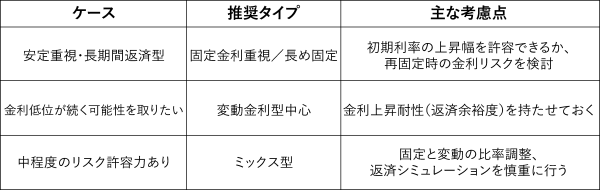

2-4. ケース別判断指針

借入額・返済期間・資金余裕、リスク許容度などを踏まえながら、最も合理的なタイプ選択を行うことが、金利上昇局面で「得をする」大前提となります。

3. 借り換え活用で金利上昇に備える

すでにローンを抱えている人にとって、有効な選択肢の一つが「借り換え」です。

変動金利上昇や固定金利の見直しリスクをかわすため、低金利の商品へ切り替えることで支払総額を抑えられるケースがあります。

3-1. 借り換えの得失を見極めるポイント

借り換えで「得する」ためには、以下の条件が重要になります。

・残債の金額が十分に大きいこと

借り換えの諸費用(事務手数料、登記費用、保証料など)がかかるため、残債が小さいと効果が薄れます。

・返済残期間が十分残っていること

借り換えによる利率差を得るには時間が必要です。

残期間が短すぎる場合は回収できないことがあります。

・借り換え幅(新旧金利差)が明確にあること

たとえ金利差が0.2〜0.3ポイントでも、長期間で積み重なれば大きな差となる可能性があります。

・手数料・諸費用との兼ね合い

借り換えには事務手数料、登記変更費用、保証料などのコストがかかるため、これらを差し引いてトータルで得になるかの見極めが不可欠です。

3-2. シミュレーション(例:3,000万円・残20年)

仮に、現在のローン残高が3,000万円で返済期間残り20年、現在の金利が1.8%だったとします。

このローンを、借り換え先で1.4%に切り替えられれば、利率差は0.4ポイントです。

年間利息差 = 3,000万円 × 0.004 = 12万円

20年間での利息削減効果概算 = 約12万円 × 平均残高補正係数(少し低くなる見込み)→ おおよそ150~200万円程度

これに対して、借り換えコストが例えば50〜100万円かかるとすると、ネットで得になる可能性が高い。

あくまで概算ですが、このような見積もりを複数パターンでとっておくことが重要です。

3-3. 借り換え時の注意点

・新たなローン審査に落ちる可能性がある

・金利引き下げ期間の終了後のリスク(固定金利変更後)

・保障・保証条件の見落とし

・手続きのタイミング(ボーナス返済月、税制変更前後など)

借り換えによるメリットだけでなく、リスクやコストをしっかり押さえた上で判断することが肝要です。

4. 金利上昇時代を乗り切る返済・資金戦略

金利上昇局面では、返済戦略も従来以上に重要性を増します。

ここでは、特に有効な手段と注意点を整理します。

4-1. 繰上げ返済:利息軽減効果を最大化

繰上げ返済(元本を早めに減らすこと)は、利率が高い局面で効果が大きくなります。

特に短期繰上げ返済を使えば、利息負担を圧縮できます。

・返済能力に余裕があるなら、毎年定期的に一定額を繰上げする

・一時的にまとまった資金が入った際に、繰上げ返済する

ただし早期繰上げで手数料がかかる場合や、手持ち資金を切り崩しすぎて流動性リスクが高くなる点に注意が必要です。

繰上げ返済による恩恵は、金利が高い局面ほど相対的に大きくなるため、金利上昇期には優先順位を高めてもよい選択肢です。

4-2. ボーナス併用返済:資金繰りと返済分散の工夫

ボーナス併用返済を使うことで、毎月返済負担を軽くできるケースがあります。

ただし、ボーナス収入が不安定な年もありうるため、併用割合は慎重に設定すべきです。

金利上昇局面では、ボーナス併用分が利息上昇の影響を強く受けやすくなるため、あらかじめ変動幅を想定して余裕を持った設計をしておく必要があります。

4-3. 家計管理と返済比率:安全圏を知る

金利上昇リスクを抑えるためには、そもそもの返済余力を確保しておくことが大前提です。

一般に、返済負担率(年間返済額 ÷ 年収)は25〜30%程度が安全圏 とされることが多いですが、変動リスクを加味するなら余裕を持った設計が望ましいでしょう。

家計全体での固定費・変動費を見直し、貯蓄の余裕を残しておくことで、万一の金利上昇時にも耐えうる返済体力を保つことが大きな防御となります。

5. 2025年秋時点で注目すべき住宅ローン商品と金融機関動向

金利選び・借り換えだけでなく、「どの金融機関・商品を使うか」も極めて重要です。

ここでは、代表的な金融機関の特徴と注目商品を見ていきます。

5-1. メガバンク・大手銀行:安心・ブランド重視型

大手銀行の住宅ローンは、審査基準が厳しいものの、団体信用生命保険(団信)などの保障制度が手厚いケースが多いのが特徴です。

例えば、三菱UFJ銀行では、変動金利0.595%〜、固定10年1.92%〜 という提示が確認されています。

安定性と信頼性を重視したい人には、これらの銀行は依然選択肢として強いです。

5-2. ネット銀行:低金利・手数料競争型

ネット銀行は固定費が低いため、競争的な金利を提示することが多く、借入・借り換えコストも抑えられる傾向があります。

ただし、審査や保証条件が厳しかったり、対面サポートが限定的だったりするケースもあります。

固定金利・変動金利の競争力という面では、ネット銀行は非常に魅力的なオプションになっています。

5-3. 地方銀行・信用金庫:地域特性と柔軟対応力

地方銀行や信用金庫は、地域に根差した営業をしているため、地元住民には融通を利かせやすいなどのメリットがあります。

金利水準ではメガバンク/ネット銀行に劣ることもありますが、交渉余地や取引関係を活かせる可能性があります。

5-4. フラット35(住宅金融支援機構)の最新動向と活用法

長期固定金利ローンとして人気の高いフラット35も、金利上昇時代において重要な選択肢です。

変動金利の上昇リスクを回避しつつ、長期にわたって一定金利を確保できるメリットがあります。

ただし、固定金利という性質上、他のタイプよりも金利が高めになることも多いため、比較検討が欠かせません。

また、フラット35を組み合わせて、他ローンと併用するハイブリッド型利用も選択肢の一つです。

6. 住宅ローン減税・優遇制度を最大限活用する

金利上昇時代において、制度的な優遇措置を漏らさず使うことは、大きな利得につながります。

住宅ローン減税やその他の補助制度は、返済負担を抑える強力な味方になります。

6-1. 2025年時点の住宅ローン減税制度の概要・ポイント

まず、住宅ローン減税(住宅借入金等特別控除)は、年末時点のローン残高 × 控除率(0.7%)を所得税(および住民税)から一定期間控除する制度です。

ただし、2024年〜2025年入居分では、新築住宅取得にあたっては、省エネ基準適合が前提条件となる点に注意が必要です。

省エネ基準を満たさない住宅(「その他の住宅」)については、借入限度額が小さくなったり、そもそも適用対象外となる場合があります。

例えば、2024・2025年入居分の新築では、長期優良住宅・低炭素住宅で借入上限 4,500万円/子育て世帯なら 5,000万円、ZEH 水準なら 3,500万円、一般的な省エネ基準住宅なら 3,000万円 などの上限があります。

また、2025年は現行の住宅ローン控除制度を利用できる最後の年とされており、今後改正・縮小される可能性も指摘されています。

6-2. 優遇制度を組み合わせて使う「合わせ技」戦略

省エネ・断熱性能の高い住宅を選ぶ

住宅ローン控除適用の条件になるうえ、借入限度額が引き上げられるケースもあるため、初期投資を回収しやすくなります。

子育て世帯・若年夫婦世帯優遇を活用する

子育て世帯(19歳未満の扶養親族あり等)や若年夫婦世帯には、借入上限額の拡張等が適用される場合があります。

他の補助金・減税制度との併用を検討する

自治体の補助金制度や省エネ関連支援制度等も併用できるケースがあるため、建築業者や金融機関に最新情報を確認することが肝要です。

確定申告・申請手続きの漏れを防ぐ

制度の適用を受けるには、初年度は確定申告が必要になるなど、手続き要件があるため、必要書類を整えておくことが大切です。

制度をうまく組み込むことで、金利上昇リスクをカバーする“効果的な利率軽減”が可能になります。

7. これから住宅ローンを組む人への実践アドバイス

最後に、これから住宅ローンを検討している人に向けて、金利上昇時代を見据えた実践的なアドバイスをお伝えします。

7-1. 今すぐ借りるか、待つべきかの判断指針

金利上昇がさらに進むと予想されるなら、現時点でローンを組んでしまう判断も十分合理的。

ただし、金利が逆に低下する可能性も完全には排除できないため、余裕を持った資金設計・返済能力の確認が不可欠です。

建築・物件選定がまだの場合は、金利水準の変動を見ながらタイミングを調整するのも一案です。

7-2. 安全マージンをもたせた借り方・返済計画

・返済比率(返済負担率)には余裕を持たせ、将来金利上昇があっても耐えられる設計に

・借入時点で「最悪シナリオ(金利+1~2ポイント上昇など)」を前提に返済シミュレーションを複数パターン作成

・転職・収入減などリスクも視野に入れ、返済中断リスクを考慮した資金余裕(予備費)を持たせておく

7-3. チェックリスト:住宅ローン申込前に必ず確認すべき点

・金利タイプ(固定・変動・ミックス)の最適配分

・借入期間・返済方式・返済比率

・繰上げ返済可能性とその手数料・条件

・借り換え余地(将来金利差)

・税制優遇制度や補助金の適用可否

・各金融機関の審査条件・手数料・保証料などの総コスト

・シミュレーションの複数パターン確認(標準・上昇リスク・最悪ケース)

これらを丁寧にチェックすることが、金利上昇の波を乗り越えて“得する”住宅ローンを手にするための肝になります。

8. まとめ

金利が上昇する時代にあっても、適切な知識と戦略をもって住宅ローンを選択すれば、損をせず、むしろ将来的な金利収縮リスクを抑えながら返済を進めることが可能です。

ポイントを改めて押さえると、

・金利動向を把握し、リスクを想定した返済設計を行うこと

・固定・変動・ミックス型の中で、自身のリスク許容度・返済余力に応じた選択をすること

・借り換え可能性を常に意識し、定期的に市場と自分のローン条件を比較すること

・繰上げ返済、ボーナス併用、税制優遇制度の活用など、多様な返済戦略を使い分けること

・税制優遇制度(住宅ローン減税など)を最大限活用すること

・申込前後に必要書類・手続きを漏れなくチェックし、複数シミュレーションを行うこと