こんにちは、SOUSEIです!

住宅購入は人生でもっとも大きな買い物のひとつ。

そしてその支払いを支える「住宅ローン」の選び方は、家計全体に長期間にわたる影響を与える重要なポイントです。

中でも、「固定金利」と「変動金利」のどちらを選ぶべきかは、多くの人が悩むところでしょう。

2025年現在、日本では長らく続いた低金利政策からの転換が注目されています。

2024年には日本銀行がマイナス金利を解除し、市場には「今後は金利が徐々に上がっていくのでは?」という空気が広がっています。

その一方で、景気回復の不透明さから、すぐに大幅な利上げが行われる可能性は低いという見方もあります。

このような不確実な状況の中、住宅ローンを選ぶ際に「固定金利」と「変動金利」どちらが有利なのかは、一人ひとりのライフプランやリスク許容度によって異なります。

本記事では、それぞれの金利タイプの特徴と、2025年の経済状況を踏まえた上での選び方を分かりやすく解説していきます

目次

1. 固定金利と変動金利の基本をおさらい

住宅ローンを選ぶ際に、まず理解しておくべきなのが「金利タイプ」です。

2025年現在でも、住宅ローンには主に次の3つの金利タイプがあります: 固定金利型

変動金利型

固定期間選択型

それぞれの特徴と、どんな人に向いているのかを詳しく見ていきましょう。

固定金利型の特徴

固定金利とは、ローンの借入時に決めた金利が、返済が終わるまで変わらないタイプです。

たとえば、借入時に年1.5%で契約すれば、35年ローンであっても、35年間ずっとその金利が適用されます。

メリット

将来の返済額が確定するため、家計管理がしやすい。

金利上昇の影響を受けないので、長期的な安心感がある。

デメリット

変動金利よりも初期の金利が高めに設定されている。

金利が下がっても、既存契約の金利は変わらない。

変動金利型の特徴

変動金利は、半年ごとに金利が見直されるタイプです。

市場の金利が下がれば住宅ローン金利も下がり、逆に上がれば返済額も増える可能性があります。

メリット

一般的に固定金利よりも金利が低い。

短期的な返済や繰り上げ返済を考えている人に有利。

デメリット

金利上昇時に返済額が増えるリスクがある。

将来の支出計画が立てにくい。

ちなみに:日本の変動金利には「5年ルール」「125%ルール」という制限があり、急激な返済額の増加をある程度抑える仕組みがあります。

5年ルール:金利が上がっても、5年間は毎月の返済額を変えない。

125%ルール:5年後の見直しであっても、返済額の上昇は1.25倍までに制限。

1-1. 固定期間選択型って?

これは「固定金利」と「変動金利」の中間的なタイプで、たとえば「10年間は固定金利、その後は変動金利になる」といった形式です。

最初の数年間は返済額が安定する一方、その後の金利上昇リスクには対応が必要です。

2. 2025年の金利動向を読む

2025年に住宅ローンを検討している方にとって、「これから金利は上がるのか? それとも下がるのか?」という見通しは非常に気になるポイントだと思います。

この章では、金利動向に影響を与える要因を解説し、専門家の予測をもとに今後の見通しを整理します。

2-1. 日本銀行の政策変更と金利への影響

長らく続いた超低金利政策は、2024年3月の日本銀行によるマイナス金利政策の解除によって転換点を迎えました。

これは、住宅ローン金利にも間接的に影響を与えます。

ただし、日銀は「急激な利上げは行わない」と繰り返し表明しており、2025年も段階的かつ慎重な金利引き上げが見込まれています。

つまり、すぐに大幅な金利上昇が起こる可能性は低いと考えられます。

2-2. 米国の金利動向と日本への波及

世界経済と連動して動くのが「長期金利」、つまり固定金利に影響する部分です。

米国では2022年から続いた利上げがピークを越え、2024年後半からは利下げ局面に入りつつあります。

アメリカが利下げすれば、日本の長期金利にも下押し圧力がかかり、固定金利は上がりにくくなる可能性があります。

一方で、経済の回復が進めば再び上昇に転じるリスクもあるため、油断は禁物です。

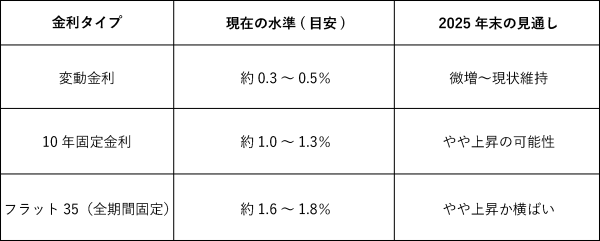

2-3. 市場の専門家による金利予測(2025年前半時点)

以下は、いくつかの金融機関や経済アナリストの予測をまとめたものです。

※金利は金融機関や借入条件によって異なります。

あくまで参考値です。

ポイント:

ただし、数年かけてじわじわ上昇する可能性はある。

タイミングによっては一気に上がるリスクも。

2-4. 金利動向から見える現時点の判断材料

・「今後数年間は低金利が続くだろう」と見るなら変動金利

・「金利上昇リスクを避けたい」「将来の見通しが不安」という人は固定金利

・金利が上がると「固定金利のほうが有利だった」という結果になりやすい

金利の予測はあくまで「可能性」にすぎません。

だからこそ、自分のライフスタイルやリスク許容度に合わせて選ぶことが重要です。

3. どんな人に固定金利が向いている?

固定金利は「将来の安心感」を重視する人にとって、非常に魅力的な選択肢です。

しかし、すべての人に最適というわけではなく、メリット・デメリットを理解したうえで、自分に合っているかを見極める必要があります。

ここでは、2025年時点で固定金利が向いている人の特徴を、具体的なライフスタイルや価値観に合わせて紹介します。

1. 将来の返済額を確定させて家計を安定させたい人

固定金利の最大の利点は、「金利が上がっても毎月の返済額が変わらない」こと。

これにより、教育費や老後資金など、長期的な資金計画が立てやすくなります。

こんな人におすすめ: 共働きで将来の家計に確実性を持たせたい夫婦

子どもの進学など、将来の支出が見えている家庭

収入に大きな変動がない(または、あまり増えない)と考えている人

2. 金利上昇リスクを避けたい慎重派

2025年現在、金利が急激に上がる見通しは薄いとはいえ、5年、10年先には状況が変わる可能性もあります。

変動金利の場合、将来の金利上昇によって返済額が増えるリスクがありますが、固定金利ならそれを完全に回避できます。

こんな人におすすめ: 「将来の金利が上がるかもしれない」と考えている人

金融市場の動きに一喜一憂したくない人

住宅ローンの返済で失敗したくないという不安が強い人

3. 長期間住み続ける前提で家を購入する人

住宅ローンは一般的に30年〜35年の長期契約が主流です。

固定金利は「長く住み続ける」ことでそのメリットが活きてきます。

逆に、10年以内に売却・住み替えの可能性が高い人は、やや不利になるケースもあります。

こんな人におすすめ: 賃貸に戻るつもりがなく、終の住処として購入を考えている人

子育てや通勤などを考慮し、長期間その土地に住む予定の人

4. 団体信用生命保険の内容で選ぶ人にもメリットあり

フラット35など一部の固定金利型住宅ローンでは、「がん保障」や「三大疾病付き団信」が充実しているケースが多く、保険料込みで安心感を得たい人には特におすすめです。

例: 健康状態に不安があり、団信の内容を重視したい人

万が一のとき、家族に負担を残したくないと考えている人

固定金利の注意点も理解しておこう 固定金利は「安心の対価」として、初期の金利が高めに設定されています。

そのため、短期間での繰り上げ返済をする場合はコストメリットが出にくい点には注意が必要です。

ワンポイントアドバイス: 固定金利を選ぶなら「長期でしっかり返済を続ける」前提で計画を立てましょう。

繰上げ返済を多用するなら変動金利のほうが有利になることもあります。

4. どんな人に変動金利が向いている?

変動金利は、固定金利に比べて初期の金利が低く設定されているのが最大の魅力です。

その分、将来的な金利上昇リスクを自分で受け入れる必要がありますが、計画的に返済できる人にとっては大きな節約になります。

この章では、2025年現在の住宅ローン市場において変動金利が向いている人の特徴を詳しく解説します。

1. 金利上昇リスクを理解し、柔軟に対応できる人

変動金利は、半年ごとに金利が見直され、5年ごとに返済額も調整されます。

つまり、将来的な支払額は一定ではありません。

しかし、金利の動きをある程度読めて、柔軟に家計を調整できる人であれば大きな問題にはなりません。

こんな人におすすめ: 家計にある程度の余裕があり、多少の返済額の増減にも対応できる人

金利上昇のニュースなどに関心があり、自ら情報収集できる人

将来的に金利が大きく上がらないと見込んでいる人

2. 早期に繰り上げ返済をする予定のある人 変動金利は初期金利が低いため、早めにローン残高を減らすことで総返済額を大きく減らすことが可能です。

とくに、10年以内にまとまった繰上げ返済を計画している人にとっては、非常に相性のよい選択肢です。

こんな人におすすめ: 退職金や相続、ボーナスなどで将来の返済資金の目途が立っている人

子どもがいない・教育費の負担が少なく、自由に使える資金が多い家庭

住宅ローン控除の期間(原則13年間)を終えた後に一括返済したいと考えている人

3. 毎月の支出を抑えて、他の資金用途にお金を回したい人

変動金利は毎月の返済額が少なく済むため、生活資金の余裕が生まれやすくなります。

その分を、教育資金や投資、将来の資産形成などに回すことで、トータルでの家計の効率を高めることができます。

こんな人におすすめ: 投資信託やNISAなど、他の資産運用を積極的に行っている人

教育費や開業資金など、住宅以外の目的にお金を使いたい人

毎月の収支を細かくコントロールしている人

4. 住み替えや売却を前提にしている人

将来的に「別の場所に住み替える」「子どもが独立したら家を売却する」など、住宅ローンを短期間で完結させる可能性が高い人にとっては、変動金利のほうが有利です。

金利の変動リスクが顕在化する前に完済することで、結果的に得になるケースも多く見られます。

こんな人におすすめ: 転勤族で、同じ場所に長く住む予定がない人

10年以内の売却・住み替えを検討している人

住宅を資産として捉え、流動性を重視する人

変動金利の注意点も忘れずに

変動金利は魅力的ですが、金利が上がったときの影響は大きくなります。

「125%ルール」があるとはいえ、5年ごとの返済額の見直しは確実にやってきます。

ワンポイントアドバイス: 「変動金利を選ぶなら、将来の金利上昇に備えた余剰資金の確保が必須」です。

急な負担増に対応できるよう、生活費3〜6ヶ月分の貯蓄や、返済用の別口座を準備するのも有効です。

5. 金利以外に注目すべきポイント

住宅ローンを選ぶ際、つい「金利の低さ」ばかりに目が行きがちですが、実際の負担額やリスクは金利以外の要素にも大きく左右されます。

この章では、金利タイプ以外に見逃してはならない重要なポイントを解説します。

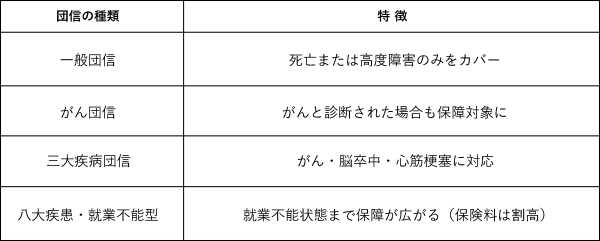

1. 団体信用生命保険(団信)の内容

団信とは、ローン契約者が死亡または高度障害になった場合に、

現在の住宅ローンではほとんどが団信への加入を前提としていますが、その保障内容は金融機関によって異なります。

ポイント: 固定金利型(特にフラット35)は、保険料が明示的に別途必要なケースもあります。

一方、変動金利型では保険料が金利に含まれていることが多く、比較の際は「金利+保障の内容」で考えるのが大切です。

2. 繰上げ返済のしやすさと手数料

繰上げ返済とは、ローン残高の一部または全部を前倒しで返すことによって、利息の支払いを減らす方法です。

ですが、以下の点に注意が必要です。

・一部の金融機関では、繰上げ返済に手数料がかかる(特に店頭型ローン)

・ネット銀行などは手数料無料かつ1円単位で返済可能なところが多い

・商品によっては、繰上げ返済を使いにくい設計(例:固定期間終了まで不可)

・ネット銀行などは手数料無料かつ1円単位で返済可能なところが多い

・商品によっては、繰上げ返済を使いにくい設計(例:固定期間終了まで不可)

ポイント: 将来的に繰上げ返済を予定している場合は、「柔軟に繰上げ返済できるかどうか」も重要な判断基準となります。

3. 借り換えの可能性を視野に入れる

将来、金利が下がったり、より条件のよいローンが登場したりした場合、住宅ローンの借り換えを行うことで、返済総額を減らすことが可能です。

借り換え時のチェックポイント: 現在のローン残高が1,000万円以上か?

残り返済期間が10年以上か?

現在と比較して金利差が0.5%以上あるか?

これらの条件を満たす場合、借り換えによって数十万円〜数百万円のメリットが出ることもあります。

ポイント: 「変動か固定か」を今決めるのが難しい人でも、「将来借り換える可能性がある」前提で柔軟に考えるのも一つの戦略です。

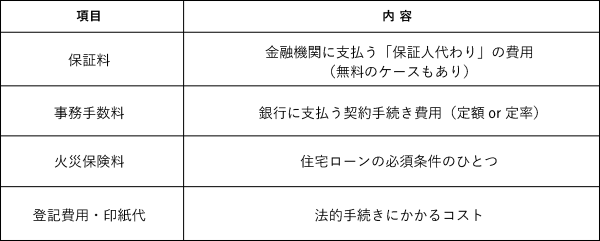

4. 諸費用・保証料の違い

住宅ローンには金利以外にも、さまざまな初期費用がかかります。

これらは見落としがちですが、借入総額や毎月の返済額に意外と大きな影響を与えることがあります。

ポイント: 金利が同じでも、諸費用の差で総支払額が変わることがあるので、「トータルコスト」での比較を心がけましょう。

これらの要素は、住宅ローン選びにおいて「金利」と同じくらい大切なチェックポイントです。

総合的に判断することで、後悔のない選択ができるようになります。

6. まとめ:あなたにとっての最適解とは?

ここまで、2025年時点の住宅ローン選びについて、「固定金利」と「変動金利」の違いや特徴、最新の金利動向、ライフスタイル別の選び方、さらには金利以外に注目すべきポイントまで、幅広く解説してきました。

とはいえ、最終的にどちらを選ぶかは、あなたの「家計状況」「将来設計」「リスクに対する考え方」によって異なります。

ここでは、選択をサポートするためのチェックリストと、決断の際のヒントをまとめてお伝えします。

固定金利が向いている人チェックリスト

毎月の返済額を一定にして、長期の家計管理を安定させたい

将来の金利上昇リスクに不安を感じる

教育費・老後資金など、計画的にお金を準備したい

長期で住み続ける予定がある(住み替え予定なし)

金利は多少高くても、精神的な安心を優先したい

変動金利が向いている人チェックリスト

金利がしばらく大きくは上がらないと楽観的に考えている

10年以内に繰上げ返済または住み替え予定がある

他の資産形成(投資・教育資金)に余剰資金を回したい

家計に余裕があり、多少の金利変動にも柔軟に対応可能

金利動向のニュースを追うのが苦ではない/得意である

金利だけでは選ばない。総合的な判断が大切

実際のところ、住宅ローンの「正解」は人それぞれです。

たとえば、

・金利は低いが団信が手薄

・金利は高めだが繰上げ返済が柔軟

・借り換えを前提に設計すれば最初は変動でもOK

といったように、「金利以外の条件」で最終的な満足度が大きく変わってくるのが住宅ローンです。

専門家への相談も選択肢に

特に、以下のような方は、ファイナンシャルプランナーや住宅ローンアドバイザーに相談するのも非常に有効です。

・複数の借入パターンで迷っている

・ライフプランが定まっていない(教育費・老後資金など)

・自営業など、収入に変動がある

・保険や投資とのバランスも含めて考えたい

最後に

住宅ローンは、「借金」ではありますが、うまく選べば家計を守り、資産形成の基盤にもなる重要なツールです。

2025年という金利が不安定な時代だからこそ、自分のライフスタイルや将来のビジョンに合ったローンを選ぶことが、安心した暮らしへの第一歩です。

この記事が、あなたにとって最適な住宅ローン選びのヒントになれば幸いです。