こんにちは!SOUSEIです。

今日は、

「そろそろ家を建てようかと考えている」

「周りの人が何歳ぐらいで家を買ったのか気になる」

という方に向けて以下の内容をご紹介致します。

・初めて家を購入する人の平均年齢

・注文住宅で家を買った人の住宅ローン返済期間

・無理なく返済できる住宅ローン計画のコツ

自分の年齢で家を買う人はどのくらいいるのか?はとても気になることですよね。

それらに加えて、家を購入する人のほとんどが利用する住宅ローンの情報もお届けします。

家を買う年齢やタイミングで悩んでいる方はぜひ最後までご覧ください。

目次

1.家を建てる人の年齢は30歳代が最多

1-1. 住宅ローンの計算から30歳代で購入する人が多い1-2. 大きなライフイベントに合わせて購入する人が多い

2.注文住宅で家を建てる人の平均年齢や住宅ローン返済期間は?

2-1. 注文住宅を購入する人の4割以上が30歳代2-2. みんなの返済期間や返済負担率は?

3.返済に無理のない住宅ローンを組むコツ

3-1. 頭金を用意する3-2. 1ヶ月あたりの返済金額を計算しておく

3-3. 住宅ローン控除(減税)を利用する

4. まとめ

1. 家を建てる人の年齢は30歳代が最多

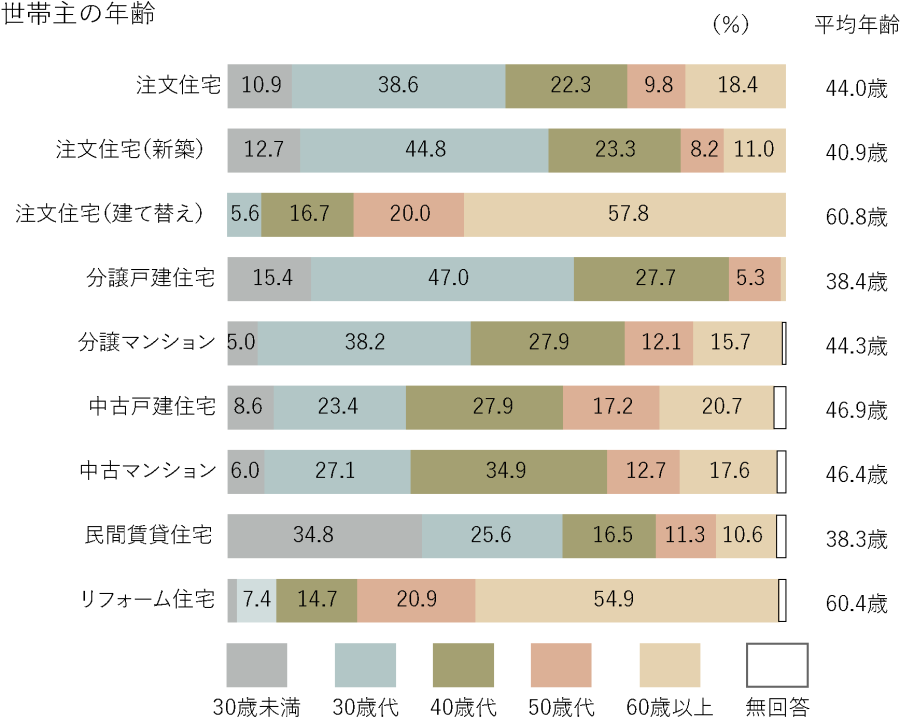

国土交通省住宅局による「令和3年度 住宅市場動向調査報告書」では30歳代で購入する人が最も多いという調査結果が出ています。

(画像参照元:令和3年度 住宅市場動向調査報告書より)

(画像参照元:令和3年度 住宅市場動向調査報告書より)

なぜ30歳代で家を購入する人が多いのか?その理由をみていきましょう。

1-1. 住宅ローンの計算から30歳代で購入する人が多い

30歳代で家を建てる人が多い理由のひとつは、

定年までに住宅ローンを完済しようとしたとき、ある程度の資金が貯まっている場合を除いて、40歳以降に家を購入すると返済負担率*¹が大幅に変わってきます。

定年から逆算して、余裕をもってローンを返済できる年齢が30歳代ということになります。

*¹返済負担率:世帯年収に占める住宅ローンの年間支払額の割合

1-2. 大きなライフイベントに合わせて購入する人が多い

年齢以外にもご自身や家族のライフイベントに沿って家を建てる方も多いです。

大きなライフイベントは例えば次のようなものがあります。

・結婚

・出産

・子どもの進学

・出産

・子どもの進学

また、

最後は子どもの進学と同時に家を買うケースです。

2.注文住宅で家を建てる人の平均年齢や住宅ローン返済期間は?

家を買った人を全体的にみると30歳代が多いことがわかりました。

では、注文住宅に限ってはどうなのでしょうか?

注文住宅を買った人の平均年齢とその場合の住宅ローン返済期間について解説します。

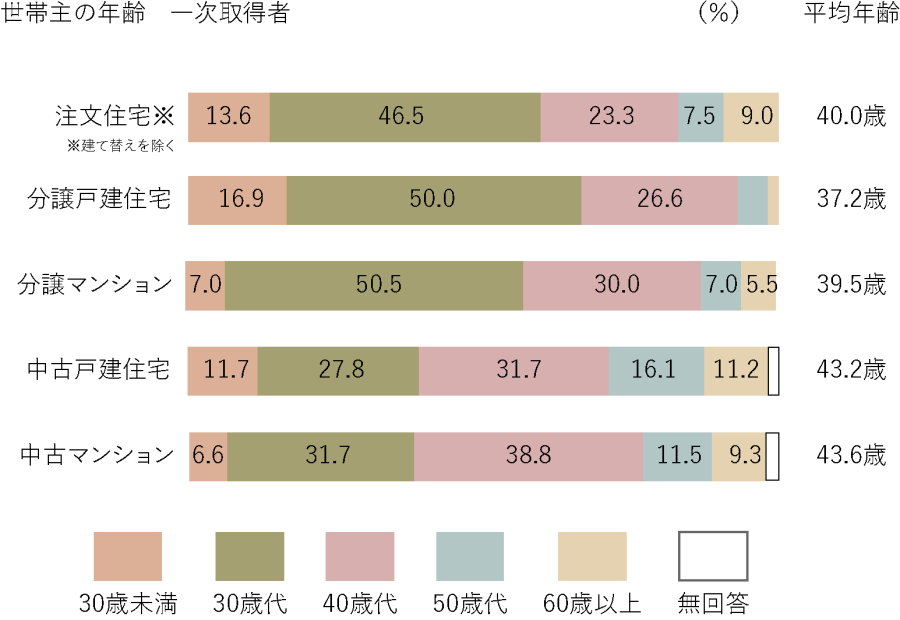

2-1. 注文住宅を購入する人の4割以上が30歳代

(画像参照元:令和3年度 住宅市場動向調査報告書より)

注文住宅を購入した人を年代別で見ていきます。

3位が40歳代の23.3%、2位が30歳未満の13.6%、1位が30歳代の46.5%と見て取れます。

なぜ、30歳代で注文住宅を購入する人が多いのでしょうか?

主な理由として、以下があります。

・住宅ローンの返済期間

・出産

・子育て

・出産

・子育て

住宅ローンの返済を考えたときに

また、厚生労働省によると2020年の第一子を出産する平均年齢が30.7歳というデータがあり、子育てや子どもの進学に30歳代で直面します。

育児のために自分で間取りや広さ、設備を決める人が多いのです。

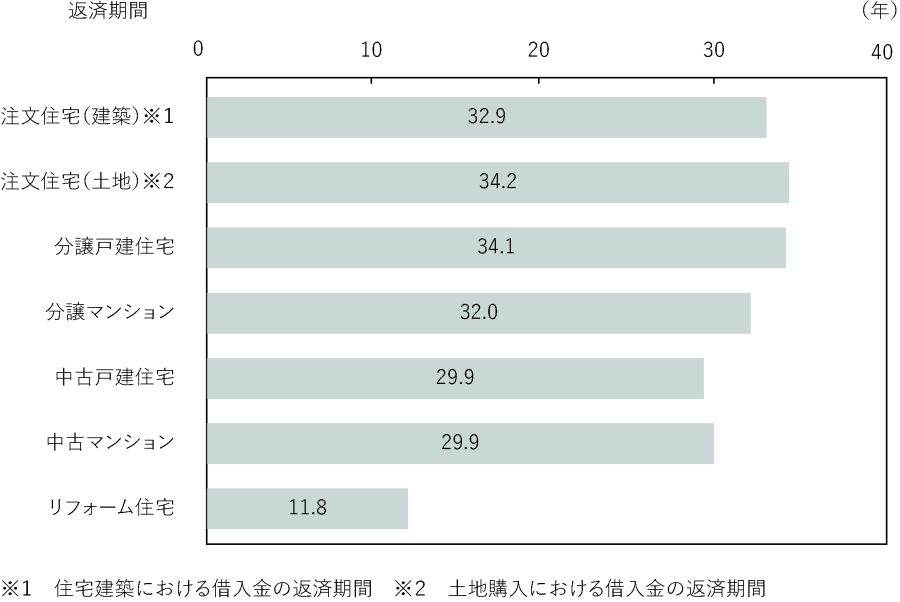

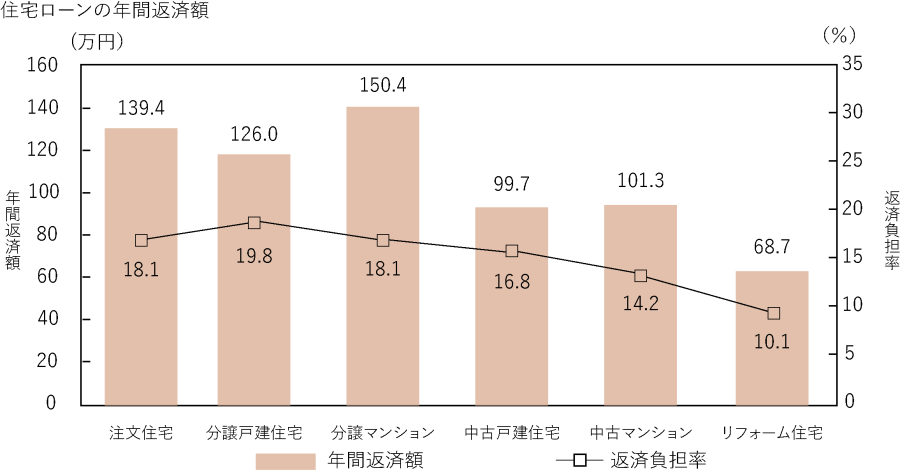

2-2. みんなの返済期間や返済負担率は?

注文住宅を購入した人のローンの返済期間や、返済負担率を見ていきます。

国土交通省の調査によると、新規で住宅ローンを借り入れた人の年間返済額は139.4万円で、返済期間は32.9年です。

返済負担率は、18.1%となっています。

(画像参照元:令和3年度 住宅市場動向調査報告書より)

(画像参照元:令和3年度 住宅市場動向調査報告書より)

3.返済に無理のない住宅ローンを組むコツ

最後に、無理なく住宅ローンの返済をしていく上で、いくつかのポイントをご紹介したいと思います。

3-1. 頭金を用意する

新築住宅を購入する際、

例えば5,000万円の家を買う際は頭金1,000万円程度を用意しておくということですね。

頭金を用意せずに住宅ローンを組む「フルローン」を利用することも可能ですが、いくらかまとまった額の頭金を用意することが借入金額や月々の返済額を減らすことにつながります。

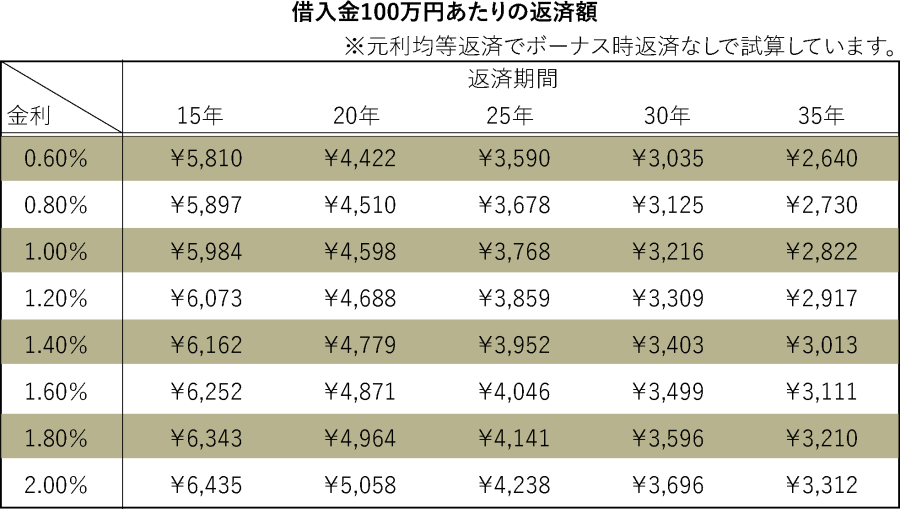

3-2. 1ヶ月あたりの返済金額を計算しておく

住宅ローンを利用する場合、1ヶ月あたりの返済金額を事前に知っておくことで「返済が金銭的につらい」「毎月の返済金額が思ったよりも高い」ということを防ぐことができます。

それでは事前に返済金額を知るための計算方法を下の表を使ってご説明します。

(画像参照元:SUUMO 家とお金の相談より)

計算式は「表の金額 × (借入額 ÷ 100万円)」です。

例えば「借入額」を3000万円、「金利」を1.6%、 「返済期間」を30年とした場合、先ほどの式に当てはめると

「3,499円 × (3000万円 ÷ 100万円)」で月々の返済額は10万4,970円となります。

3-3. 住宅ローン控除(減税)を利用する

「

毎年末の住宅ローン残高または住宅の取得対価のうちいずれか少ない方の金額の1%が10年間、所得税の額から控除されます。

また、所得税から控除しきれない場合には住民税からも一部控除されます。

3000万円の家を建てる場合、最大で300万円が控除される計算です。

家を購入した際は必ず利用したい制度ですね。

ちなみに、住宅ローン控除は2022年に制度改正がなされました。

詳しくは

「住宅ローン控除は2022 年にどう変わった?損しないためのポイントを総ざらい!」

という記事で紹介していますので興味のある方はご覧ください。

4. まとめ

家を購入するタイミングは年齢も確かに大切ですが、自信のライフイベントやライフステージも重要です。

一生に一度の買い物ですから、じっくり検討した上で判断しましょう。

年齢以外の家を建てるタイミングは

「2022年は家を建てる時期?失敗しないマイホーム購入のタイミングとは」

という記事で解説していますので、合わせてご覧ください。