こんにちは。藤本です。

3月も下旬になり暖かい日が続いていますね♪

月末のお休みにお花見の予定をしているので

早く桜も満開になってほしいですね🌸

今日は、

「知っておかないと損をする!? 住宅ローン控除の今後の動きについて」

お話させて頂きますね。

目次

住宅ローン控除について

〇そもそも住宅ローン控除(減税)とは??〇住宅ローン控除の適用条件

〇住宅ローン控除の計算方法

〇住宅ローン控除の期間延⾧

令和 3 年度(2021 年度)税制改正 住宅ローン控除の延⾧と拡充措置

〇入居期限の 2 年延⾧も、契約期限がある〇床面積 40 ㎡以上から住宅ローン減税が適用可能に

住宅ローンの控除額について令和 4 年度(2022 年)に見直す案が浮上

〇見直し検討の経緯〇今後の見直し内容

〇まとめ

住宅ローン控除について

〇そもそも住宅ローン控除(減税)とは??

→「住宅借入金等特別控除」と呼ばれる制度の通称です。

ある一定の条件を満たすことで一定期間、

ローン残高に応じた金額が所得税から差し引かれ、還付されるという制度です。

〇住宅ローン控除の適用条件

→住宅ローン控除の適用を受けるための条件は、取得する住宅が新築なのか中古なのか、

増改築のようなリフォームなのかでそれぞれ適用条件の内容が異なります。

新築住宅購入の場合の適用条件

1.減税を受けようとする人自身が、住宅の引渡し日から

2.特別控除を受ける年の合計所得金額が

3.対象となる住宅の床面積が

床面積の 2 分の 1 以上が自身の居住用であること

4.対象となる住宅に対して

5.居住用にした年とその年の前後 2 年ずつを合わせた計 5 年間に、

居住用財産の譲渡による⾧期譲渡所得の課税の特例といった適用を受けていないこと

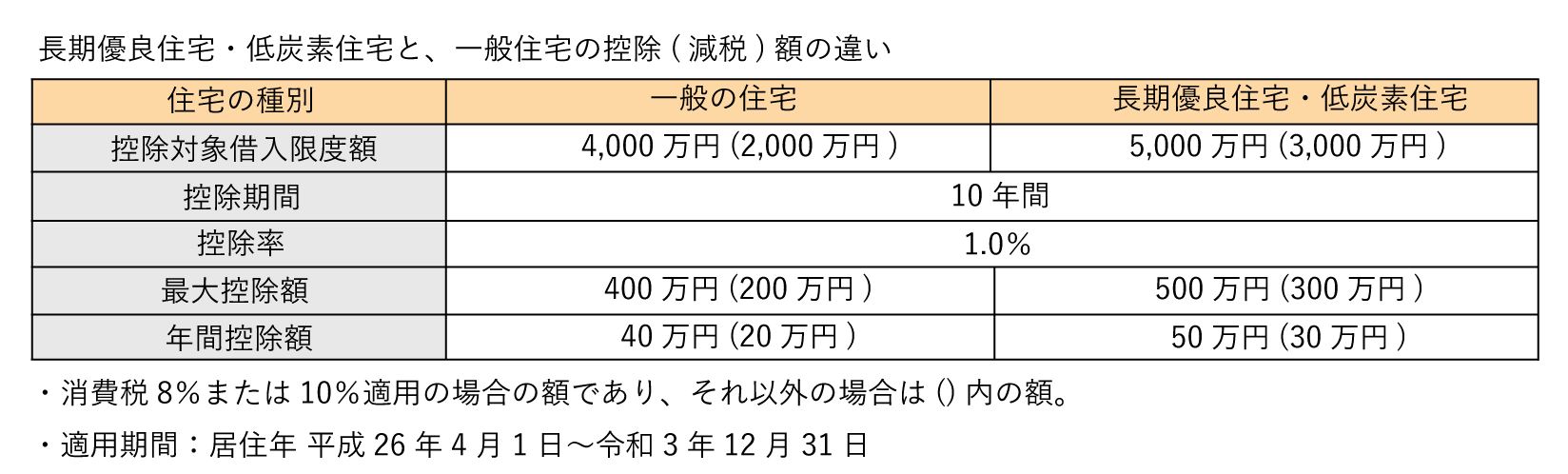

〇住宅ローン控除の計算方法

→年末のローン残高×1%つまり、

年末のローン残高が 3,000 万円の場合、控除額は 30 万円となります。

支払っている所得税額から 30 万円が戻ってきます。

⾧期優良住宅や低炭素住宅であれば

控除額が大きくなります。

表にするとこんな感じ▽▽

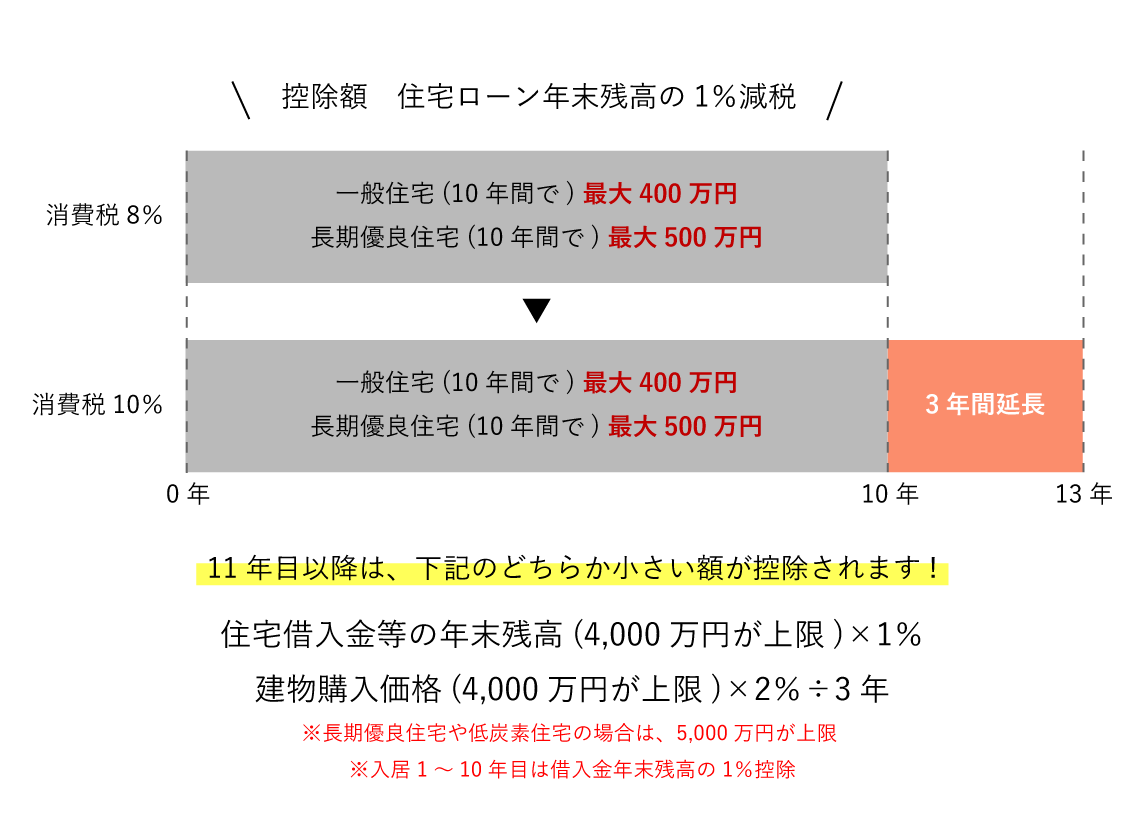

〇住宅ローン控除の期間延⾧

→住宅ローン控除が受けられる期間は、2011 年以降、ずっと 10 年間でしたが、

2019 年 10 月から

建物部分に消費税 10%が適用されてしまう人を対象に、

増税相当分(2%)が還元されることになりました。

ただし、11 年目から 13 年目までの控除額は、

「住宅ローン年末残高×1%」

「建物購入価格×2%÷3」

のどちらか少ない金額となります。

表にするとこんな感じ▽▽

令和 3 年度(2021 年度)税制改正 住宅ローン控除の延⾧と拡充措置

〇入居期限の 2 年延⾧も、契約期限がある

→当初、消費税増税に伴い令和 2 年 12 月 31 日までに入居した方を対象に、ローン控除期間が 10 年から 13 年に拡張されましたが、

新型コロナウイルス 感染拡大の影響で、

住宅の建設や入居に遅れが出てきたことから、

ただし、契約の期限がある為、注意が必要です。

*新築の場合の契約期限:

*購入や増改築等の契約期限:

〇床面積 40 ㎡以上から住宅ローン減税が適用可能に

→これまで、住宅ローン控除が受けられるマイホームの床面積の条件は50 ㎡以上でしたが、 今回の改正で、しかし、床面積 40 ㎡以上 50 ㎡未満のマイホームで住宅ローン控除を受けようとする場合は、

所得制限が厳しくなります。

通常は、住宅ローン控除を受ける年の合計所得金額が

3,000 万円以下(年収だと 3,195 万円以下)であれば OK なのですが、

控除を受けようとする年の

でないと受けられないようになります。

また、この床面積要件の緩和措置は、

13 年間の控除が受けられる人、

つまり

住宅ローンの控除額について令和 4 年度(2022 年)に見直す案が浮上

〇見直し検討の経緯

→2019 年 11 月の決算検査報告で住宅ローン控除をめぐって「控除率である1%を下回る借入金利で住宅ローンを借りている者の割合が 78.1%となっている」と指摘されました。

たとえば一般住宅を購入し、

0.5%の金利で 3,000 万円借入をして、

35 年元利均等返済で返済した場合には、

支払利息は 1 年目から 10 年目までの合計は 130 万 2223 円ですが、

住宅ローン控除で戻ってくる金額は最大 256 万 960 円になります。

金利分より住宅ローン控除が 125 万円あまりも大きいことになります。

このことから、

現在の控除割合が、低金利時代に見合わないとの事で、

財務省は仕組みの見直しを求めていましたが、

新型コロナウイルス感染症の影響もあり、

今回(令和 3 年度)の税制改正では

「1%を上限に支払利息額を考慮して控除するなど、 控除額や控除率の在り方を令和 4 年度(2022 年度) 税制改正において見直すものとする」

とし、議論が持ち越しとなりました。

〇今後の住宅ローン控除見直しの内容

→今後の見直し内容としては、少ない方とする方向で調整が進んでいます。

つまり、利息を 1%以上支払っていないと、1%の控除は受けられないことになります。

まとめ

2021 年に住宅を購入すると、

住宅ローン控除が 13 年間に延⾧の特例も適用され、

確実に 1%の控除が受けることができます。

お家づくりは、

今始めた方が良いのか、

ローンを組むと今の生活からどうかわるのか、

納得できる土地に出会えるのか、

今お家づくりをするとどんなスケジュールで進んでいくのか

などなど、

タイミングがすごく大切になってきますよね。

ご家族によってお家づくりのタイミングは違ってくるかと思いますが、

私たちプロがアドバイスできる

最新の情報はいつでもお届させて頂きますね。

きっかけに悩まれている方は、ぜひご相談ください^^